資産運用

サラリーマンと医師は同じ給与所得者であり、税金が課される仕組みも変わりません。

しかし、一般的に医師は高給であるため、税金の負担が重くなりがちです。

場合によっては年末調整などで勤め先が対応してくれるケースもありますが、そうではないこともあるのですべてを企業に一任するのは大変危険でしょう。

そこで、今回の記事では医師がすぐに取り組める節税対策について、いくつかアイディアをご紹介していきます。

医師は世間一般的に見て高所得だといわれていますが、その分多くの税金を納めなければなりません。

特に、日本は「累進課税制度」を採用しており、所得が高ければ高いほど税率が高くなってしまいます。

そのため、医師と節税対策は切っても切れない関係性にあるといえるでしょう。

今回は、医師がすぐに取り組める節税対策を3つ、取り上げてみました。

・なるべく多くの所得控除を利用する

・法人(プライベートカンパニー)を設立する

・投資を行う

それぞれについて、さっそく見ていきましょう。

所得税とは、毎年1月1日から12月31日までに得た所得にかかる税金のことです。

所得は以下の計算式によって求められます。

所得=収入-経費

開業医と違い、勤務医は必要経費として計上できる項目がありません。

しかし、所得控除を合算することで、課税対象となる所得金額を圧縮できます。

活用できる主な控除制度は以下の10個です。

1.基礎控除・給与所得控除

2.医療費控除

3.配偶者控除

4.扶養控除

5.社会保険料控除

6.生命保険料控除

7.地震保険料控除

8.小規模共済等掛金控除

9.寄付金控除

10.住宅ローン控除

これらの制度は、積極的に活用していくようにしましょう。

勤務医が副業等でその他の収入を得ていない場合、生命保険控除や住宅ローン控除などは勤務先の病院が一括して申告してくれるケースがほとんどです。

しかし、それ以外の申告は行ってくれないことから、自身での申告(確定申告)が必要となります。

申告対象の控除制度を利用した場合はもちろん、年間20万円以上の所得がある場合も確定申告の対象です。

確定申告を行わないと減税を認められないほか、所得隠しであれば犯罪となってしまいかねません。

昨今では、節税対策として自身の会社(プライベートカンパニー)を設立する人も増えています。

医師として病院に勤めながら会社を設立し、収入をプライベートカンパニーの収益とする方法です。

勤務医か開業医かにかかわらず、一般的に医師は高収入です。

しかし、頑張って働いても、思ったより手元に現金が残らないと感じている方も少なくありません。

実際、勤務医で年収が1,500万円の場合、控除によっても異なりますが所得税・地方税合わせて約320万円もの税金を支払う羽目になってしまうことも。

法人化することでさまざまな出費を経費計上できるほか、法人だけが利用できる小規模企業共済や保険もあります。

とはいえ、法人登記をする際に費用がかかるほか、その他書類代などで約30万円ほどの初期費用が必要です。

また、自身で手続きを行うのではなく、行政書士や司法書士に依頼するとその分の費用も加算されてしまうでしょう。

法人設立後も毎年約7万円の法人税を納める必要があることから、収支バランスをきちんと考えた上で設立を検討することをおすすめします。

基本的に医師は忙しいこともあり、自分が直接携わらなくてはならないタイプの副業はNGとなります。

直接節税に関係するわけではありませんが、「副業として時間がなくても取り組める」かどうかは、じつは非常に大きなメリットといえるでしょう。

ここでは、節税対策として使える投資を2つ取り上げてみました。

・iDeCo(個人型確定拠出年金)

・不動産投資

さっそく、見ていきましょう。

iDeCOは「個人型確定拠出年金」のことを指し、任意加入の私的年金制度のこと。

毎月一定の金額を60歳になるまで積み立てながら運用し、60歳以降に老齢給付金として受け取れます。

iDeCoは基本的に日本在住で20歳以上60歳未満、国民年金や厚生年金などの公的年金に加入している人であれば加入可能です。

ただし、会社員ですでに企業型確定拠出年金に加入している場合は、勤務先がiDeCoの同時加入を認めているときに限り加入できます。

また、国民保険料の免除を受けている場合や、農業者年金の被保険者に該当する場合はiDeCoを利用できません。

iDeCoは月々5,000円の掛け金から始められ、それ以降は1,000円単位で上乗せしていきます。

また、iDeCoの掛け金額は一度決めてしまうとその後は年に一度しか変更できないので、注意が必要です。

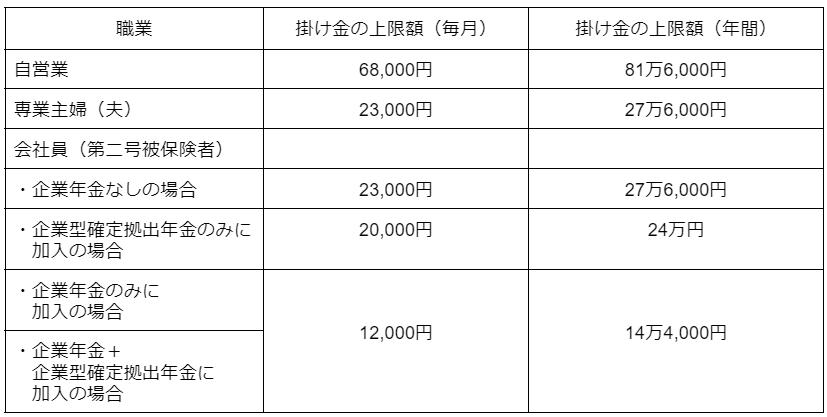

掛け金には上限額が定められており、毎月の拠出上限額は国民年金の被保険者種別や、加入している年金制度によって異なります。

そんなiDeCoのメリットは、大きく以下の3つです。

1.掛金が全額所得控除できる

2.運用利益が非課税

3.一括or分割どちらでも一定額まで非課税

iDeCoが節税対策に有効といわれる大きな理由は、「掛金を全額所得控除できる」からです。

全額控除により課税対象額が減少するので、当然支払う税金は少なくて済みます。

生命保険料控除のようにほかにも控除のある制度はありますが、生命保険料控除の上限が12万円と決まっているのに対し、全額控除というのはかなり大きなメリットといえるでしょう。

iDeCoは個人年金なので、金融商品の運用はあくまでも個人責任です。

運用益が出れば、通常はその利益に20.315%の税金が課せられます。

しかしiDeCoの投資で発生した利益は「非課税」です。

仮に10万円の利益が出た場合、通常は20.315%差し引かれて、手元に残るのは79,685円になります。

ところが、iDeCoなら丸々10万円を手にできるので、その分も再投資が可能になるわけです。

iDeCoの積立金は、60歳からの受け取りが基本です。

受取方式は、「一括受け取り」と「分割受け取り」の選択制。

その場合、税的には以下のように処理されます。

一括受け取り:退職所得控除 → 最大1,500万円まで非課税

分割受け取り:公的年金等控除 → 70万円まで非課税(公的年金と合算)

上記のように、受取金には控除があり、一定額まで税金がかかりません。

これもiDeCoの大きなメリットといえるでしょう。

ただし、iDeCoにはいくつか注意したいポイントもあります。

まず、個人年金という性質上、60歳まで引き出しができません。

資金に余裕のある人にはまったく問題ない話ですが、人生は長期戦です。

子どもの教育資金や病気・ケガなどで、予想外にお金が必要になることもあるでしょう。

万が一に備えて、ムリのない金額で取り組むように心がけてください。

また、iDeCoは、あくまでも自己責任になります。

最悪30年投資したのに、結局マイナスだったという可能性もゼロではありません。

リスクの少ない商品をじょうずに組み込めば、そうそう大きなマイナスにはなりませんが、「iDeCoには元本割れリスクがある」ことをしっかりと理解しておきましょう。

会社員の給料はすべてがガラス張りなので、必ず一律に税金が徴収されます。

しかし、さまざまな経費を計上できる不動産投資であれば、その分税額を削減できるでしょう。

不動産の家賃収入に対する税金は、不動産投資にかかった経費を差し引いた残りの金額に対して課税されます。

したがって経費が多いほど、単純に税金は安くなると考えて差し支えありません。

不動産収入の経費に計上が認められているものとして、下記の項目が挙げられます。

・固定資産税、都市計画税

・火災保険料、地震保険料

・ローン金利

・建物の減価償却費

・修繕費

・管理会社への委託費

かなりたくさんあると感じた方が多いのではないでしょうか。これだけ見ても、不動産投資の節税効果が高いことがわかりますね。

また、不動産投資の収入には、「損益通算」が認められています。

損益通算とは、不動産投資で赤字が出た場合に、給与所得などの黒字と差し引いて計算してくれる制度です。

たとえばアパートを建てた当初は、建築費用などがかさみ赤字になることがあります。

そういう場合に、給与所得から赤字を差し引ければ、実質給与の税金を減らしてもらったことになりますよね。(後日、源泉徴収の還付金としてお金が戻ってきます)

また、開業して法人を設立した場合は、法人の事業所得とも損益通算が可能です。

今度は逆に、開業費用で発生した赤字を不動産所得から差し引くこともできます。

せっかくの高収入をムダにしたくないというのであれば、必ずなんらかの節税対策をするべきです。

前述のとおり、医師がするべき節税対策は、主に「なるべく多くの所得控除を利用する」「法人を設立する」「投資をおこなう」の3つです。

そのなかでも投資は、医師の仕事をしながらでもすぐに取り掛かれるでしょう。

まずは不動産投資やiDeCoについてしっかりとリサーチしてみることをおすすめします。

レアルエージェンシーでは、個々に応じた資産形成や資産運用、節税対策の方法をお伝えするマネーセミナーを実施しています。

当社ライフコンサルタントがご要望や状況に合わせたオーダーメイドプランを作成し、独自のライフシミュレーションを活用して丁寧にご案内致します。

対面、オンラインのいずれでも対応可能ですので、ぜひこの機会にご検討ください。

Real Media メールマガジン登録完了

不定期(月1回程度)にてお役立ち情報のお知らせを

メルマガにてお送りさせていただきます

未来に向けての資産運用にご活用くださいませ。