ライフ

お金のことは友達同士でも話すことはちょっとためらうと言う人も多いのではないのでしょうか。でも気になるのは隣のお財布事情。いったいいくらお給料をもらっているのか、どんなお金の使い方をしていてどれくらい貯金があるのか、平均値をもとに考えてみましょう。

平成30年賃金構造基本調査によると、30代女性の毎月の給与は企業の大きさと雇用形態によって異なるようです。

正社員の場合30代前半の平均給与は約25万円、30代後半は約26万円で年齢が上がるとともに給与が増えていく傾向にありますが、正社員以外の場合30代前半でも後半でも大きな変化は無いようです。

また、企業規模で比べてみると、大企業の30代前半は約29万円、後半は約32万円、小企業の30代前半は約24万円、後半は27万円で前半後半どちらも約5万の違いがあります。企業の規模は収入に大きく影響していると言えるでしょう。

さらに、正社員と正社員以外を比べてみると、30代前半では正社員の方が約6万円、30代後半では約7万円も多いことがわかります。収入だけを考えるのであれば、やはり正社員の方が将来的な収入は多く見込めます。

年齢別、企業規模別、雇用形態別平均月収 (千円)

|

年齢 |

大企業 |

中企業 |

小企業 |

正社員 |

正社員以外 |

|

30〜34 |

292.1 |

265.0 |

243.2 |

254.8 |

192.3 |

|

35〜39 |

323.1 |

290.9 |

270.0 |

268.6 |

192.6 |

厚生労働省:平成30年賃金構造基本統計調査 結果の概況より筆者作成

総務省の家計調査2018年によると30代女性の1ヶ月の平均支出は13万7千円です。家賃は公益財団法人不動産流通センターの2018不動産集計集を参考にすると、7万2千円で合計約21万円となります。こうしてみ見ると、家賃は収入の約3割もの金額になります。赤字家計、無理のない家計にするためには家賃は収入の3分の1程度にしておく方がいいでしょう。

また、手取りの2割を貯蓄の目標としましょうとお伝えしていますが、30歳正社員の平均給与から考えると5万円が目標貯蓄額になります。しかし、支出の平均値を見るとそれでは毎月やりくりが赤字になってしまいますので、無理のない金額を貯蓄に回すとしても、給料日前はギリギリの生活になってしまうかもしれません。

もし、毎月ギリギリで貯蓄ができないと思っている人は、まず自分の支出と平均を比べて見ましょう。もし、平均よりも多いようであれば、見直しの余地があるということです。

お金の使い方にはその人の価値観が現れるので、譲れない部分の支出を何がなんでも減らす必要はありませんが、見直していいところがあるのであれば、参考にしてみるといいでしょう。

1ヶ月の支出平均額 (円)

|

家賃 |

72,000 |

|

食費 |

32,000 |

|

光熱費 |

8,000 |

|

家具・家事用品 |

3,000 |

|

被服費 |

10,000 |

|

保険・医療 |

5,000 |

|

交通・通信 |

22,000 |

|

教養・娯楽 |

22,000 |

|

交際費 |

11,000 |

|

その他 |

24,000 |

|

合計 |

209,000 |

総務省:家計調査2018年 単身世帯、女性~34歳

公益財団法人:不動産流通推進センター 2018不動産統計集より筆者作成

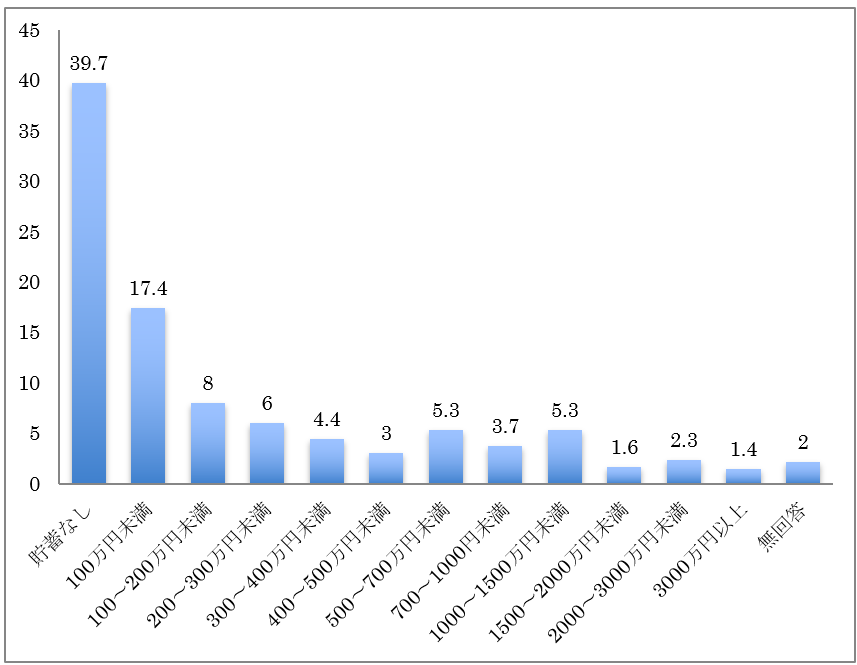

金融広報中央委員会の家計の金融行動に関する世論調査[単身世帯調査](平成30年)によると、30代では貯蓄なしと回答した人が一番多く、全体の約4割となっています。100万円以下と回答した人も含めると全体の半分以上となり、なかなか貯蓄ができていないことがわかります。

しかし仮に平均的な収入と支出であれば毎月5万円、年間60万円くらいは貯蓄できるはずなので、貯蓄ができていない人は、お給料が入ってきたら先取り貯蓄で計画的に貯蓄ができる仕組みを作りましょう。先取りすることによっていつの間にか貯金額が増えているという会社員などのように忙しい人には向いている方法です。

30代男女金融資産保有額

金融広報中央委員会:家計の金融行動に関する世論調査[単身世帯調査](平成30年)より筆者作成

毎月お給料日前になるとお財布がピンチになるという人は、まず自分のお金の使い方を見直しましょう。人よりもかなり使っているようであれば、少し使い方を変えてみましょう。すると、毎月ピンチだった家計も改善しますし、貯蓄するためのお金も捻出することができます。将来に備えて貯蓄を増やして行きたいという人も定期的に支出を見直してみましょう。

Real Media メールマガジン登録完了

不定期(月1回程度)にてお役立ち情報のお知らせを

メルマガにてお送りさせていただきます

未来に向けての資産運用にご活用くださいませ。