資産運用

人生の三大資金とは、「住宅資金」、「教育資金」、「老後資金」であり、それぞれをライフプランに組み入れる際の平均金額をご紹介していきます。

人生の三大資金の平均的な金額を理解し、適切な資金計画を立てることで、ライフイベントに対する不安を解消し、豊かな人生を実現できます。

人生の三大資金とは人生の中で避けては通れない重要な出費、それが住宅資金、教育資金、老後資金です。これらは人生の三大資金と呼ばれ、安心して充実した毎日を送るためには欠かせないものです。住宅の購入時にかかる諸費用、子供の教育費、そして老後を安心して過ごすための蓄えは、誰もが直面するテーマだと言えます。賢明なライフプランを実現するためには、これらの三大資金に対する必要額をあらかじめ具体的に計画することが重要です。平均的な金額はライフステージや家庭環境によって異なりますが、将来にわたる費用を見越すことが、より安定した生活へと導くポイントです。本記事では、住宅、教育、老後の資金についてどのように考え、どのような準備が必要かを、具体的な数値例を交えて詳しく解説します。

マイホームはあなたのライフプランを充実させる大きな一歩ですが、結婚や子どもの誕生など人生の節目に真剣に考え始める方が多いです。住宅購入は一生に一度の大きな買い物で、多額の資金が必要です。どのように資金計画を立て、どの制度を活用すればよいのでしょう。住宅資金を用意する際には、自己資金と借入金(住宅ローン)の両方からアプローチする必要があります。自己資金は、贈与を受けることもあるでしょうが、主に貯蓄から捻出します。長期間コツコツ貯金し、投資など他の資産形成にも目を向けると良いでしょう。次に、住宅ローンの返済計画は収入を基に現実的に立てましょう。金利タイプや返済期間など選択肢は多いです。固定金利か変動金利か、長期間固定するか短期間で見直すかも重要です。

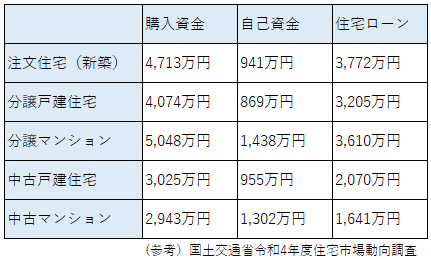

将来のマイホーム購入を検討している方に、平均的な住宅資金の目安を説明します。住宅購入には、価格のほか、不動産取得税、登記費用、火災保険料などの諸費用も含めた総額の考慮が必要です。また、物件価格の約20%を初期費用として自己資金でカバーすることが一般的です。さらに、国土交通省の調査によると、住宅購入後もメンテナンス費用や修繕積立金など継続的な出費が発生します。これらのコストも住宅資金計画には重要です。現実的な資金計画を立てるためには、予想される総費用を正確に把握し、貯蓄や資金調達に向けた具体的な戦略を立てることが求められます。購入する物件や地域によって金額は異なるため、平均的なコストを知り、長期の資金計画を進めてください。リスクに備えた余裕を持った計画を立てることで、マイホーム購入を安心して進められます。住宅資金の計画は、教育費や老後の蓄えなどと同様に、ライフプランを成功へ導くために重要なステップです。国土交通省の令和4年度住宅市場動向調査によると、新築住宅や中古住宅の取得に必要であった資金額の平均は、以下のとおりです。

理想的なライフプランを実現する中で、マイホームの購入が夢である人が多いです。しかし、その夢を現実にするには、住宅資金の計画が不可欠です。この計画には自己資金の準備が必要です。一般的に物件価格の10~20%を頭金とし、追加で5~10%を諸費用として準備することが望ましいです。まず、自分の月収と支出を把握し、無理なく安定した自己資金の積立をすることが重要です。資金計画のために貯蓄計画を立てて目標額に近づくようにしましょう。

住宅資金の準備にはさまざまな支援制度がありますが、特におすすめなのがフラット35、住宅ローン控除、積立住宅金融資金と財形住宅貯蓄の組み合わせです。フラット35は金利が固定されているため、将来的な金利上昇の影響を受けにくいという安心感が魅力です。また、住宅ローン控除を利用すると、ローン利息の一部を税金からの控除を受けることができ、年々の税負担を軽減できます。さらに、積立住宅金融資金によるプランニングも有効です。これは定期的な積み立てにより、将来の住宅購入を見据えた堅実な資金形成をサポートします。重要な点として、財形住宅貯蓄の活用は見逃せません。通常の預貯金口座での利子収入には約20%の税金がかかりますが、財形住宅貯蓄を利用すれば非課税扱いを受けられ、それにより得られる利子が手取り額として増えます。財形年金貯蓄と合わせることで、元金と利子の合計が550万円までなら非課税の恩恵を受けることができるため、住宅資金準備に役立ちます。これらの制度を組み合わせて利用することで、あなたのライフプランに合わせた無理のない住宅資金計画が実現できます。住宅取得を目指す皆さまの強い味方となるこれらの支援策に、ぜひ注目してみてください。

お子様の進学は親にとって喜びであり、経済的責任でもあります。進学する子どもの夢を実現するための教育資金計画について、目安となる金額、効率的な準備方法、活用できる公的支援制度について詳しく説明します。適切なライフプランニングで子どもの将来への投資を賢く行い、教育費用の負担を軽減しましょう。

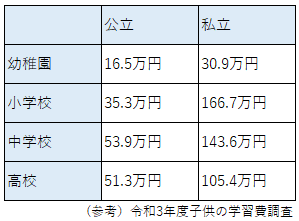

お子様の学びのステージが進むにつれ、教育資金への悩みが増えますね。そこで重要なのは、「平均的な教育費用の目安」を知ることです。文部科学省の調査によると、公立の小中高校に進学する場合と私立に進学する場合で教育費の総額には差が出ます。公立学校は学費が安いですが、学用品、給食費、遠足や修学旅行の費用、交際費など予想外の出費が多くあります。これらを合算すると、一人当たり小学校から高校卒業までの教育費は数百万円になることが多いです。私立に進学すると、これに学費や入学金が加わり、さらに高額になります。特に高校や大学進学を考えると、予備校や塾の費用も見逃せません。これらを合わせると、教育費総額はおよそ1500万円から3000万円となると言われています。しかし、これは目安であり、学校や科目の選択、奨学金の利用や学校からの支援によって大きく変動します。教育費は住宅ローンや老後資金と並ぶ大きな負担ですが、適切なライフプランで計画を立てれば、少ない費用で質の高い教育を受けさせる方法もあります。家庭の環境はそれぞれ異なるため、無理なく最適な教育プランを検討しましょう。文部科学省の令和3年度子供の学習費調査によると、幼稚園の入園から高校卒業までにかかる授業料や入学金、給食費、学習塾の月謝などの総額は以下のとおりです。

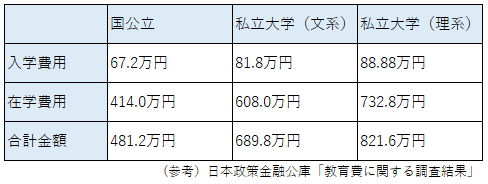

日本政策金融公庫「教育費に関する調査結果」によると、大学に進学する場合の受験費用や入学金、授業料などの平均値は以下のとおりです。

教育資金の準備を始める最適なタイミングは、お子さんが生まれた時からです。重要性を理解し、計画的に取り組むことで、子供の将来に向けて安心して計画を立てることができます。次に、具体的な準備方法について説明します。まず、教育資金専用の預貯金口座を開設し、家計に無理なく積み立てを始めることが望ましいです。定期的な積立は、金融機関で自動的に設定でき、計画的な資産形成につながります。ボーナス時に余裕があれば、追加で積み立てることも有効です。大学費用などはかなり高額になり得るため、早期からの準備が重要です。さらに、貯蓄だけでなく、中長期の視点で資産を運用することが一つの方法です。例えば、積立型の教育保険やインフレリスクに強い投資信託を選択することで、運用による収益を教育資金に充てることが可能です。しかし、投資には市場変動のリスクが付きまとうため、リスク許容度を考慮した分散投資とリスク管理が不可欠です。子供の教育費用を賢く準備することは、ライフプランに欠かせない要素です。早期からの体系的な取り組みが、子供の未来を切り開くための基盤となります。無理なく、着実に教育資金の計画を進めていくことで、夢を目指す子供の成長を見守ることができます。

日本で子供の教育資金を賢く準備するための重要な制度がいくつかあります。中でも特に児童手当に注目です。これは子どもが生まれてから中学校卒業まで国から支給される手当で、教育を受けさせるための大きな支援です。適切に利用すれば、約200万円の教育資金を積み上げることが可能です。加えて、教育資金積立制度や子ども保険といった保険商品もあり、資金準備を計画的に行うために役立ちます。税制上の優遇を受けながら、長期的に資金を確保できます。さらに少額投資非課税制度(NISA)を利用して資金の運用にも取り組むことができ、資金増加の機会を広げて教育資金を充実させることを目指せます。これらの制度を組み合わせれば、子どもの未来への堅実なライフプランを描くことができます。児童手当などのさまざまな支援を活用し、最適な教育資金計画を立てることは、家庭生活のリスクを軽減し、確実な未来へと繋げるための鍵です。

退職後の安定した生活を送るためには、老後の生活資金の計画的準備が欠かせません。多くの方が人生の晩年に安心して過ごすための財政計画に悩んでおり、具体的な準備手段について不安を抱えるのは珍しいことではありません。それは、人生の主な資金の中で、特に老後の生活資金が予測しにくいからでしょう。平均寿命の延びや健康状態の変化により、必要な金額は個人差が大きく、準備は複雑です。安心して老後を生活するための資金の目安と効率的な準備方法に加え、利用可能な制度についても詳しく解説します。たとえば、公的年金制度を理解し、必要であれば個人年金や貯蓄、投資による資産形成を行うことで、充実した老後を計画しましょう。また、生活費を抑えるための日常の節約術や効果的な資産運用方法も重要です。

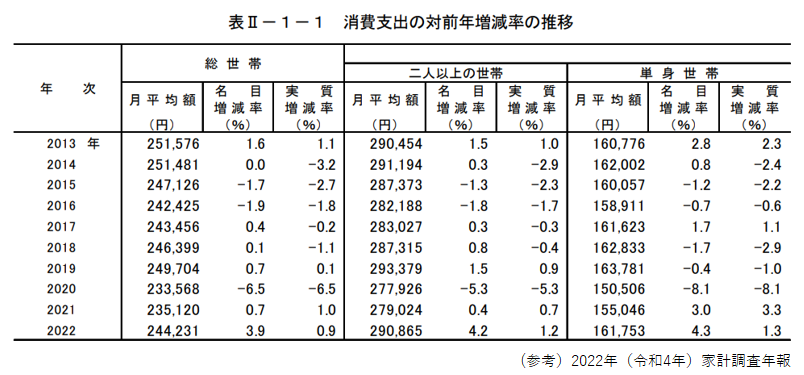

老後資金の目安は、個人のライフスタイルや生活の質によって異なりますが、一般的には総務省の調査に基づく平均的な支出額が参考になります。総務省家計調査年報2022年(令和4年)によると、65歳以上夫婦の生活費平均は月額約29万円です。二人以上世帯、単身世帯の消費支出の推移は下記の通りです。自由な時間を楽しむ充実した老後を送るには、月額約36万1000円が望ましいとの民間調査もあります。

公的年金の給付額のみに依存せず、実際の支出や理想的なライフスタイルに必要な額を把握し、それを老後資金の目安とすることが重要です。保持したい現役時代の生活水準や老後ライフスタイルを考慮し、退職金、個人貯蓄、投資収入などの資金源を総合的に検討する必要があります。金融庁の試算では、夫婦2人で20年間の老後には、最低でも約6000万円が必要とされていますが、健康状態や娯楽への支出、予期せぬ出費を考慮すると、より多くの資金が必要になることもあります。余裕を持った資金計画を立てることが推奨されます。

老後の資金準備は早期から無理なく取り組むことが重要です。まず自分の現状を把握しましょう。これには晩年の生活費や医療費を見積もり、公的年金の額や退職金の総額を知り、不足がないか分析します。貯蓄だけでなく、インデックス投資や不動産投資を通じて資産を増やすことが求められています。小額の積立を始め、継続することで、将来の安心した生活基盤になります。長期的には積立額を抑えつつ老後資金の準備を楽にできます。計画的に資金を積み立てることで、将来自由で充実したセカンドライフのための柱を築けます。賢明な資産運用と共に、老後に向けての確実なステップを踏み出しましょう。

老後の資金準備には、賢く節税しながら資産を増やせる制度を活用することが重要です。ライフプランを慎重に設計している方には、特にiDeCo(個人型確定拠出年金)と積立NISAの利用をおすすめします。iDeCoは掛金が所得控除されるため、節税しながら将来の資金を育てることが可能です。また、積立NISAは長期間にわたって少額から投資を行い、運用益を非課税にできるという大きなメリットがあります。積み立てによる老後資金の蓄積は、地道ですが確実な方法です。これらの制度を活用し、リスクを分散し、長期の視点で資金計画を立てることが、安定した老後には不可欠です。早期に制度へ参加し、ライフステージに合わせた適切な資産形成を目指しましょう。

皆さんが人生の大きな節目である三大資金と向き合うには、十分な計画が不可欠です。家を購入するための住宅資金、子どもの学費として必要な教育資金、安心して暮らすための老後資金というそれぞれの目的に合わせた資金準備の重要性をお伝えしてきました。これらに共通するのは、早めの計画と賢い資金管理が成功の鍵であるという点です。本記事を通じて、ライフプランに関心がある皆さんが、未来への投資を見据え、具体的な行動に移せる手助けになれば幸いです。確かな将来設計を実現するためにも、三大資金をしっかり見極め、賢い計画を立てていきましょう。

Real Media メールマガジン登録完了

不定期(月1回程度)にてお役立ち情報のお知らせを

メルマガにてお送りさせていただきます

未来に向けての資産運用にご活用くださいませ。