節税

")

前回の記事では、「不動産投資では、なるべく建物割合を大きくして減価償却した方が、節税になり利益も残る」という有名な格言の背景をご説明しました。

本稿を読んでいただくための前提知識ともなりますので、もし未読の方がいらっしゃれば、こちらの記事を先にご確認ください。

<前回の記事>

不動産投資 減価償却費での節税には要注意!!(前編)

さて、減価償却費のルールや土地は減価償却できないルールとシンプルに向き合えば、先の格言は、短期的には真実のようにも見えます。

しかし、減価償却費の基本思想は、取得した固定資産の価値を複数年度に按分して費用計上するというものです。

これは、「帳簿上の固定資産の残存価値(簿価)は、減価償却費として費用計上した分ずつ毎年減耗している」と言い換えることができます。

減価償却費と簿価の関係を正しく認識しておかないと、短期的には節税になったとしても、トータルでは大損することも起こりえてしまうのです。

本稿では、あまり語られることのない、建物割合を大きくすることによるデメリットや注意点について、詳しくご説明していきます。

[PR]本稿は減価償却費と簿価に関する内容ですが、税理士が教える節税方法も効果的です。今なら無料!!

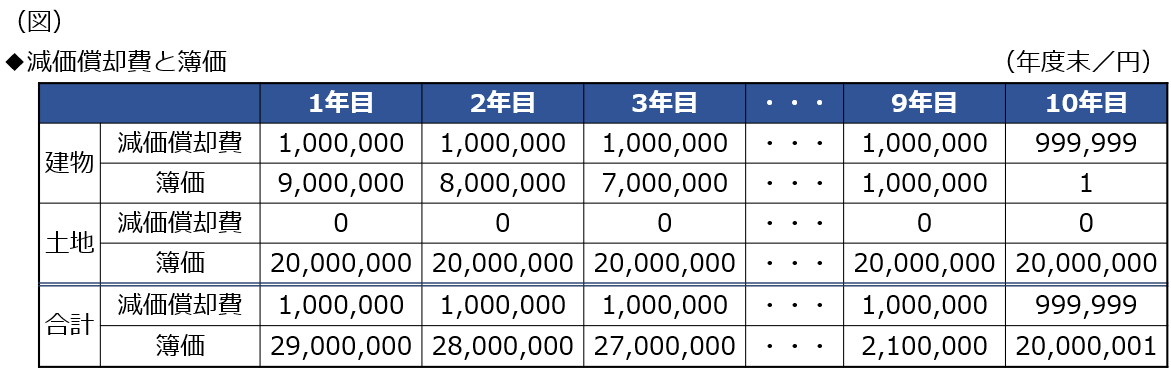

まずは、以下のモデルケースを使って、減価償却費と簿価の関係を整理します。

----------------------------------------------------------

<モデルケース>

・取得金額3,000万円

・建物は耐用年数10年、建物分価格は1,000万円

・建物以外に減価償却の対象となる固定資産の取得はなし

----------------------------------------------------------

このモデルケースでは、取得金額3,000万円のうち、建物分にあたる1,000万円が減価償却の対象となりますが、耐用年数は10年のため、毎年の減価償却費は100万円(1,000万円÷10年)です。

そして、建物分の簿価1,000万円は、毎年100万円ずつ減耗していくことになります。

また、土地分の簿価は、取得金額3,000万円から建物分1,000万円を引いた2,000万円となりますが、土地は減価償却しないため、簿価は2,000万円で固定されます。

この関係性を一覧化したものが、以下の図です。

不動産の減価償却費と簿価の関係をしっかり理解しておきましょう。

では、簿価が下がると何が困るのでしょうか。

簿価はあくまでも帳簿上の話で実際に現金を支出するわけではありませんので、冒頭に書いた大損のイメージは湧きにくいかもしれません。

しかし、不動産投資では、収益物件の売却時に、簿価減少の影響が顕在化することがあります。

原則として、収益物件の売却時には以下のように計算した利益を根拠に課税されますが、簿価減少はこの利益を増幅させる効果があるためです。

----------------------------------------------------------

<収益物件売却時の利益>

利益(損失) =売却価額-取得費-譲渡費用

----------------------------------------------------------

注目すべきは取得費です。

「収益物件を取得する費用=購入価格」と誤解されることも多いのですが、ここでの取得費とは、売却時点での簿価を指します。

つまり、収益物件の購入価格(固定資産として扱う購入時の諸経費を含みます)から、売却時点までに減価償却費として費用計上した金額の分だけ取得費は小さくなるということです。

もし、「なるべく建物割合を大きくして減価償却する」という方針を採っていた場合、当然ながら取得費はより小さくなり、結果として売却時の利益が大きくなって課税額が増えることに繋がってしまうのです。

ここまで読み進めていただくと、なんらかの工夫によって減価償却費を大きく計上して毎年の利益を削減したとしても、同じ金額だけ簿価が減耗するため、売却時の利益が同じ金額だけ大きくなり、結局のところ賃貸時・売却時トータルでの利益の総額は変わらないことが分かります。

このことから、減価償却費による節税の本質は、“利益の繰り延べ(先送り)“に過ぎないということがお気付きいただけるはずです。

では、「不動産投資では、なるべく建物割合を大きくして減価償却した方が、節税になり利益も残る」は、真っ赤なウソなのでしょうか。

矛盾するように聞こえてしまうかもしれませんが、そうとは言い切れない面もあります。

目先で払う賃貸時の税金に対する節税効果はあるわけですから、たとえば不動産投資を始めたばかりで資金繰りに厳しい時期であれば、手元の現金が多く残ることは資産拡大のスピードアップに有利となることもあるでしょう。

また、賃貸時利益と売却時利益の税率差によっては、納税額そのものが有利になることもあります。

賃貸時・売却時の利益の総額は同じとしても、以下のとおり賃貸時利益(不動産所得)にかかる税率と売却時利益(譲渡所得)にかかる税率は異なるからです。

たとえば賃貸時利益に対する税率が30.42%の人が、収益物件を長期間所有して売却時の税率20.325%を狙う戦略を採ったとすれば、建物割合を大きくして減価償却した方が、トータルで支払う税金は小さくなる可能性がありますね。(逆に、短期間で売却して売却時の税率39.63%であれば、トータルの税金は大きくなる可能性があります)

もっとも、大前提として、収益物件の土地・建物の割合は、節税を目的に自由に決めるようなものではなく、客観的な事実や合理的な方法に基づく必要があります。

節税を狙ったつもりが脱税となっては本末転倒ですから、仕組みは仕組みとして理解したうえで、合法の範囲で、必要に応じて税理士や税務署に相談しながら検討すべきであることは、言うまでもありません。

・不動産投資で、収益物件の建物割合を大きくして減価償却費を大きくすると、賃貸時の税金は節税となる。

・しかし、減価償却費を計上した分だけ簿価が減耗して売却時の税金は大きくなるため、賃貸時・売却時トータルで節税になるのか、自身の投資戦略にプラスになるのか、は慎重な判断が必要。

・大前提として、建物割合は節税効果から好き勝手に決めてよいものではない。必要に応じて、税理士や税務署と相談しながら検討しましょう。

Real Media メールマガジン登録完了

不定期(月1回程度)にてお役立ち情報のお知らせを

メルマガにてお送りさせていただきます

未来に向けての資産運用にご活用くださいませ。