節税

")

不動産投資のご相談をお受けしていると、多くの投資家の方から減価償却費に関する質問をいただきます。

中でも多いのが「不動産屋(あるいはコンサルタントなど)から、なるべく建物割合を大きくして減価償却した方が節税になり利益も残る、と言われたが本当でしょうか?」というものです。

減価償却費は不動産投資に極めて重要かつ、多くの不動産投資家が誤解しがちなテーマですので、複数回に分けてしっかりその本質をご説明していきたいと思います。

まずは、減価償却費を正しく理解するところから始めましょう。

減価償却自体は不動産投資にかぎらず簿記や会計に共通するルールで、一般に以下のように定義されています。

----------------------------------------------------------

◆減価償却とは、

高額かつ長期間使用する資産取得に要した支出について、一括では費用計上せず、

償却期間に按分して費用計上する手続きのこと。

----------------------------------------------------------

話をシンプルにするため、耐用年数10年の設備機械を500万円で全額自己資金購入したケースを例に考えてみましょう。(減価償却の基本思想は、不動産も設備機械も同じです)

この事例では、500万円の支出をどのように費用計上するのかがポイントとなります。

仮に単純に購入した初年度に500万円を全額費用計上すると、初年度の利益を必要以上に圧迫するばかりか、翌年度以降は設備機械の費用がかからない分だけ利益が不当に大きくなってしまいますよね。

これでは事業実態を正しく反映していないばかりか、利益の大きくなりそうな年に固定資産を購入すれば簡単に利益操作ができてしまうといった不都合が生じます。

こうした不都合を回避するため、500万円を設備機械が稼働するであろう年数で按分し、各年度に按分した金額ずつ費用計上するルールが作られました。

もっともその設備機械が実際に何年稼働するかは分かりませんので、原則として税法で決められた年数(耐用年数)を用いて按分することになっています。

耐用年数が10年なら、購入後10年間で毎年50万円ずつを費用計上することになります。(正確には1円を備忘価格として残します)

これが減価償却の基本思想です。

[PR]●●化が節税に大きく貢献することはご存知でしょうか?

話を不動産投資に戻します。

不動産投資のハウツー本やセミナーなどでは、よく減価償却費は節税に繋がる経費として紹介されていますよね。

冒頭で記載したように、一部の不動産屋などは、建物割合を大きくして減価償却することをアドバイスしているようです。

なぜ、建物割合を大きくすると節税に繋がるのでしょうか。

不動産投資で収益物件を購入する際、基本的には「土地」と「建物」をセットで取引することになります。(例外もあります)

一棟マンションやアパート、あるいは戸建はもちろんですが、たとえ区分マンションだとしても建物だけでなく、一定のルールで按分されたマンションの土地持ち分をセットで取引しているのです。

不動産投資家における収益物件の取得は、先ほどの設備機械と同様、利益を得るための先行投資の意味合いがありますから、取得金額を一括で費用計上できないのであれば、せめて減価償却費として費用計上を認めてほしいという思惑が働きます。

しかしここで問題となるのが、「不動産の取得において、土地は減価償却できない」という税法上のルールです。

取得した不動産のうち、建物(たとえば外壁や柱、建物と一体化した設備など)は経年で劣化しますから、設備機械と同様に稼働年数があると考えることができます。

しかし、土地は10年経っても100年経っても、基本的に劣化することはないため、そもそも減価償却の思想に馴染まないという建付けというわけです。

そのため、取得価格のうち減価償却できない土地分の割合を減らし(≒建物分の割合を増やす)、減価償却できる金額を増やすことで、結果的に毎年の利益を圧縮して節税に繋がる、という理屈なのです。

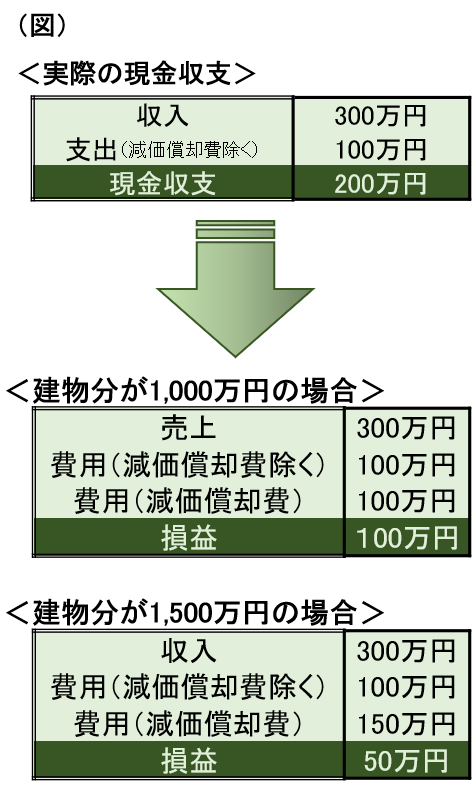

実際の計算事例を見てみましょう。

たとえば、以下のような収益物件を取得した前提で、その節税効果を試算してみます。

----------------------------------------------------------

<モデルケース>

・取得金額3,000万円

・年間の「収入」「売上」の予測は各300万円

・年間の「支出」「減価償却費を除く費用」の予測は各100万円

・建物以外に減価償却の対象となる固定資産の取得はなし

・建物は耐用年数10年、建物分価格は1,000万円と1,500万円で比較

※現金収支の動きを「収入」「支出」、帳簿上の動きを「売上」「費用」と定義

----------------------------------------------------------

まず、現金収支は、収入300万円から支出100万円を引いた200万円となりますよね。

これが比較するうえでのベースとなります。

次に、建物価格1,000万円とした場合の利益額を計算してみましょう。

売上300万円から費用(減価償却費を除く)100万円を引き、そこから1,000万円を耐用年数10年で按分した100万円を引くことで、利益は100万円に圧縮されました。

現金収支200万円に対して、課税根拠となる利益は100万円ですから、差額の100万円に対する課税額が節税効果となります。

また、建物価格1,500万円とした場合、年間に費用計上できる減価償却費は150万円となり、課税根拠となる利益は50万円とさらに圧縮されます。

これが、減価償却費による節税効果であり、「建物割合を大きくすべし」と言われる所以というわけです。

ここまで読んでみると、冒頭の「なるべく建物割合を大きくして減価償却した方が節税になり利益も残る」というアドバイスは正しいと思われてしまうかもしれませんが、少し待ってください。

そんな美味い話はないのです。

減価償却費の基本思想は、取得した固定資産の価値を按分して費用計上するというものでしたね。

これは逆に言えば、「帳簿上の固定資産の残存価値(簿価)は、減価償却費として費用計上した分ずつ、毎年減耗している」ということでもあります。

これが理解できていないと、短期的には節税できたとしても、トータルではむしろ増税となる事態を自ら招きかねません。

次回は、減価償却費と簿価の関係、それによる注意点について詳しくご説明したいと思います。

Real Media メールマガジン登録完了

不定期(月1回程度)にてお役立ち情報のお知らせを

メルマガにてお送りさせていただきます

未来に向けての資産運用にご活用くださいませ。