節税

老後の資産形成の一手段として人気を集める「iDeCo」。

すでに積み立てを始めている方もいるかも知れませんが、その背景ではさまざまなルール変更が行われています。

そこで、今回の記事では2022年に行われるiDeCoの制度改正をはじめ、これから先予定されている内容についても取り上げてみました。

2022年5月に、それまで60歳であった加入可能年齢が65歳に引き上げられました。

引き上げに伴い、次の項目に該当する人は65歳まで継続してiDeCoでの積み立てを続けられるようになります。

・60歳以上の会社員や公務員

・国民年金に任意加入者として加入している人(60歳以上も国民年金への加入を希望しており、保険料を支払っている人)

もちろん、所得控除などの税制メリットはそのまま受けられるため、60歳以降も一定の収入がある人にとっては朗報だといえるかもしれません。

また、従来のiDeCoでは海外居住者の人は加入が認められていませんでしたが、改正によって国民年金に任意加入していればiDeCoへの加入が認められることになりました。

注意点として、企業型DCまたはiDeCoの老齢給付金を受給した人は再加入が認められないことに加え、公的年金を65歳前に繰り上げ受給した人はiDeCoに加入できないことが挙げられます。

2022年5月に加入可能年齢が65歳までに拡大が行われたiDeCoですが、その後もさまざまな制度改正が予定されています。

ここではそれぞれについて、見ていきましょう。

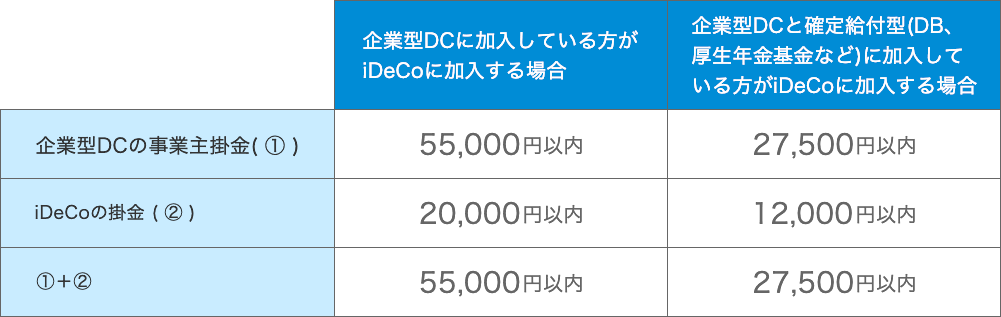

2022年10月には、企業型確定拠出年金(企業型DC)加入者に対する要件緩和がなされます。

これまで企業型年金規約の定めによって企業型DCの加入者はiDeCoに加入できませんでした。

しかし、改正によってiDeCoへ加入できるようになります。

ただし、各月の企業型の事業主掛け金額と合算して月額5.5万円を超えることができない点に注意が必要です。

また、掛け金についても以下の要件を満たさなければなりません。

・掛け金(企業型の事業主掛金・iDeCo)が各月拠出であること

・企業型DCのマッチング拠出を利用していないこと

【掛け金上限額 参考】

出典:2022年の制度改正について|iDeCo(イデコ・個人型確定拠出年金)【公式】

現行の制度では、確定給付型の他の年金制度に加入している人(公務員を含む)がiDeCoを利用する場合の月の上限額は1.2万円と定められています。

そのため、該当する人は他の職業に比べて掛け金が少なく、中には不満を抱いている方も多かったかも知れません。

しかし、2024年12月から公務員のiDeCoに対する掛け金の上限が月額2万円に引き上げられます。

まだ先の話ではありますが、これまで額の低さを嘆いていた人にとっては朗報であるといえるでしょう。

加入可能年齢が65歳に引き上げられたことや、その他の制度改正によってiDeCoに関心を持つ人は今後より多くなるでしょう。

ここではiDeCoに加入するメリットを解説します。

主に以下の2点です。

・掛け金が全額所得控除になる

・受取時に税制優遇を受けられる

iDeCoで支払った毎月の掛け金は、全額が所得控除の対象となります。

小規模企業共済等掛け金控除の対象となるため、確定申告や年末調整で申告すれば所得前の負担を減らせるでしょう。

仮に毎月の掛け金が2万円の場合、所得税(10%)、住民税(10%)とすると、年間で4.8万円の節税となります。

また、住民税や所得税は年収から各種控除等を差し引いた「課税所得」をベースに算出されます。

iDeCoの掛け金は所得控除額に上乗せされるため、掛け金に比例して節税効果も大きくなるでしょう。

年収が高い人ほどIDeCoを利用することによって得られる恩恵が大きくなります。

通常、投資で得た利益や分配金には20.315%の税金がかかります。

しかし、iDeCoで得た利益には税金が課されません。

そのまま、運用で得た利益を含め、満額を自分の資産にできます。

iDeCoは原則60歳から「老齢給付金」として受取が可能です。

また、その際に一時金(一括受取)か年金(分割受取)、あるいは一時金と年金の併用といった3パターンから受け取り方法を選択できます。

そして、一時金の場合は「退職所得控除」、年金の場合は「公的年金等控除」の対象です。

受け取り時に大きな控除が得られるのも、iDeCoのメリットといえるでしょう。

2022年を中心に、iDeCoの制度改正についてお伝えしました。

これまで60歳だった加入可能年齢が65歳までに拡大したことで、55歳で加入したとしても最大で10年は掛け金を積み立てられます。

また、受取開始時期も最大で75歳まで後ろ倒しにできることから、自身のライフプランに合わせて柔軟な運用が可能です。

レアルエージェンシーでは、個々に応じた資産形成や資産運用、節税対策の方法をお伝えするマネーセミナーを実施しています。

当社ライフコンサルタントがご要望や状況に合わせたオーダーメイドプランを作成し、独自のライフシミュレーションを活用して丁寧にご案内致します。

対面、オンラインのいずれでも対応可能ですので、ぜひこの機会にご検討ください。

Real Media メールマガジン登録完了

不定期(月1回程度)にてお役立ち情報のお知らせを

メルマガにてお送りさせていただきます

未来に向けての資産運用にご活用くださいませ。